Produto

Como Ler uma FINE (e perceber realmente o que está a pagar)

Um guia prático para compreender a estrutura da FINE e comparar propostas de crédito habitação com critério.

TiagoAutor

23 de fevereiro de 2026

8 min read

A FINE é um dos documentos mais importantes no processo de crédito habitação. É também um dos menos compreendidos. Não porque falte informação. Mas porque há informação a mais, distribuída por várias páginas, misturando conceitos técnicos com números que parecem todos igualmente relevantes.

Este artigo não é necessáriamente sobre escolher o melhor banco, mas sim sobre aprender a ler uma FINE com método.

Porque é que a FINE parece mais complexa do que é

A FINE foi desenhada para ser completa, não foi desenhada para ser intuitiva e por isso parece mais complexa do que é.

Uma FINE normalmente inclui:

- Condições financeiras

- Estrutura das taxas

- Custos iniciais

- Custos recorrentes

- Informação legal

- e muito mais

O problema não é falta de transparência, é falta de estrutura mental ao ler. Quando não sabemos o que procurar, todos os números parecem importantes, mas não são todos igualmente relevantes.

Com a fineMind, podemos ler a FINE como um humano, mas sem se cansar, sem fazer erros e sem perder tempo e para isso tens que fazer o upload da tua fine e em cerca de 20 segundos terás toda a informação critica estruturada da seguine forma:

- Geral

- Taxas

- Custos

- Condições

- Consumidores

- Simuladores

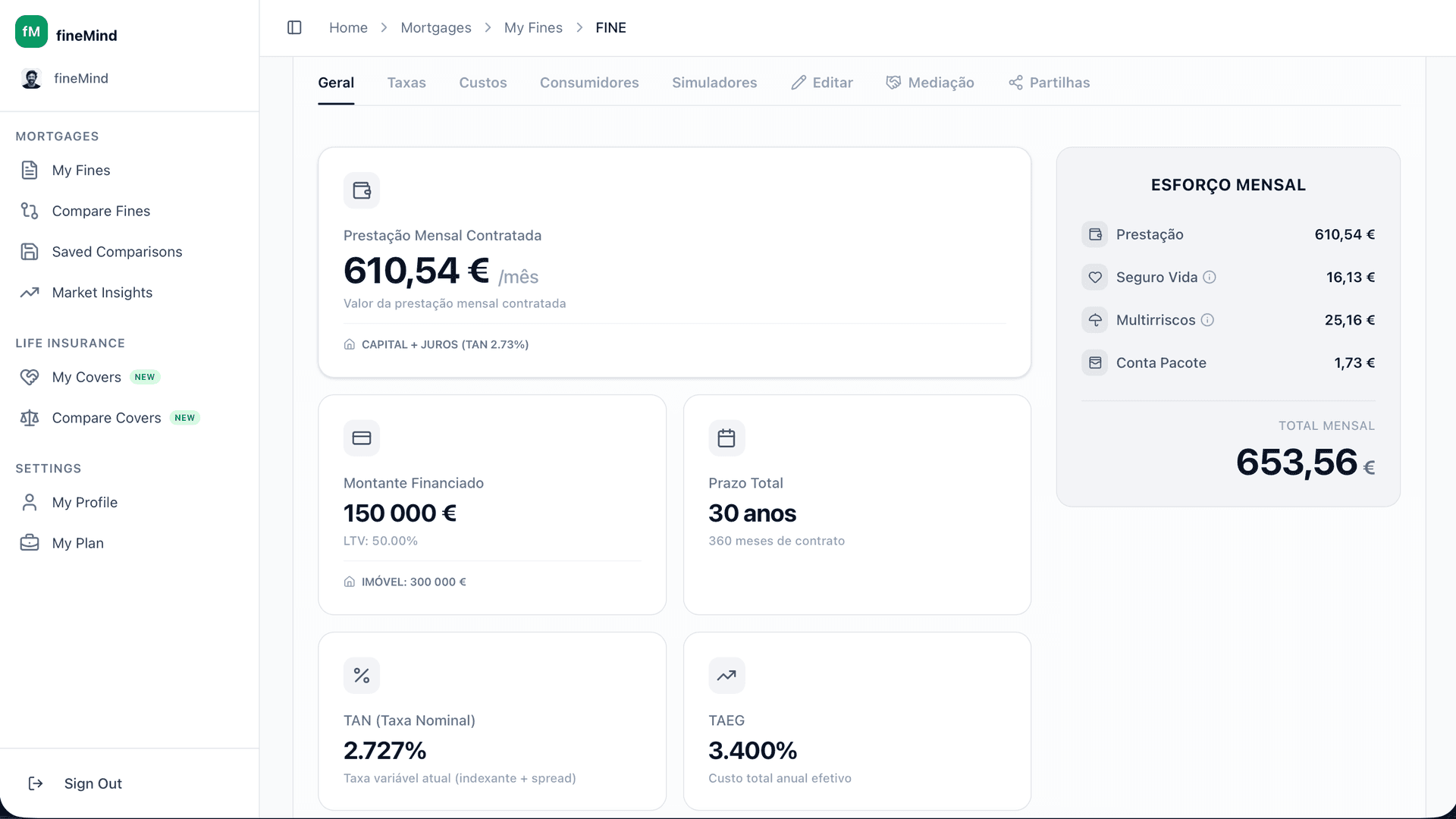

Começa pela Tab Geral#

Antes de olhar para taxas ou detalhes, é preciso perceber três coisas principais:

- Quanto vais pedir emprestado

- Durante quanto tempo vais pedir emprestado

- Que tipo de taxa vais contratar

Esta informação é crucial para perceber qual é a tua prestação mensal contratada. Mas não esquecer que isto não representa o esforço total mensal que vais ter que suportar para pagar o empréstimo.

Prestação mensal contratada#

A prestação mensal contratada inclui:

- Capital

- Juros

Mas o que sai efetivamente da conta tende a ser superior à prestação mensal contratada.

Porque existem custos associados:

- Seguro de vida

- Seguro multirriscos

- Conta pacote (quando aplicável)

O número relevante não é apenas a prestação mensal contratada mas sim o valor mensal total que vais ter que suportar para pagar o empréstimo.

Se comparares propostas apenas pela prestação mensal contratada, podes estar a ignorar centenas de euros por ano.

Montante, Prazo e LTV#

Três variáveis estruturais:

Montante financiado

Quanto o banco empresta tendo em conta o valor da avaliação do imóvel e a tua situação financeira.

Quanto o banco empresta tendo em conta o valor da avaliação do imóvel e a tua situação financeira.

Prazo total

Número de anos do contrato.

Número de anos do contrato.

LTV (Loan-to-Value)

Percentagem do valor do imóvel que está a ser financiada.

Percentagem do valor do imóvel que está a ser financiada.

Impacto prático: Prazo maior tende a representar uma prestação mensal contratada mais baixa, mas mais juros pagos no total. Pagar menos por mês não significa pagar menos no total, são decisões diferentes.

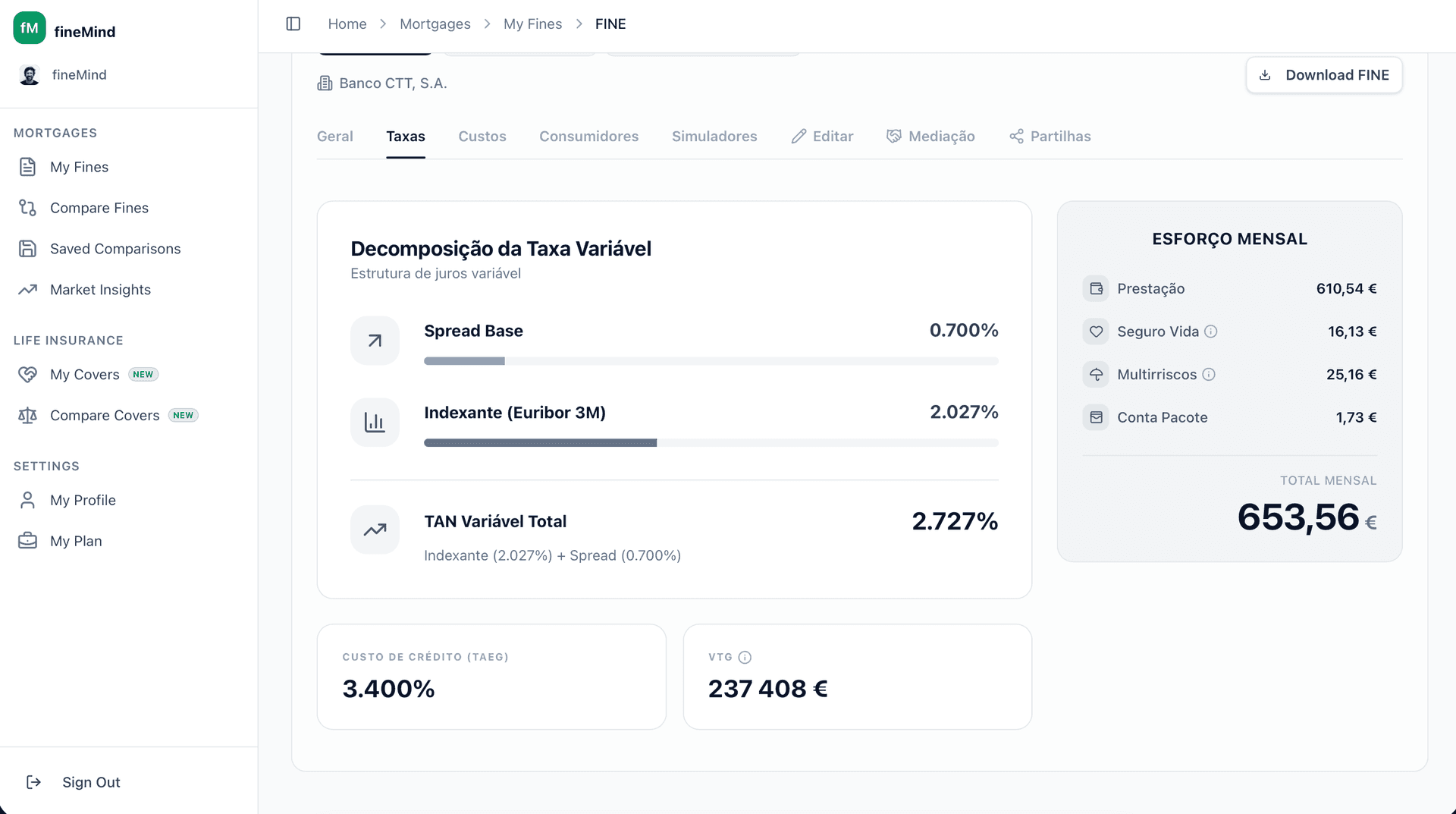

Entender as Taxas#

As taxas são normalmente a parte que gera mais confusão.

TAN Fixa#

Durante o período fixo:

- A taxa é estável

- A prestação não muda

É previsibilidade.

Mas é temporária.

Pergunta essencial: O que acontece depois do período fixo? A partir daí entra a taxa variável.

Taxa Variável: Spread + Indexante#

A taxa variável é composta por duas partes:

Indexante (Euribor)

É determinado pelo mercado e não é negociável.

É determinado pelo mercado e não é negociável.

Spread

É a margem do banco e pode ser negociada.

É a margem do banco e pode ser negociada.

A taxa variável total é a soma do indexante e do spread.

TAEG#

TAN e TAEG São conceitos diferentes.

TAN (Taxa Anual Nominal)

Reflete apenas os juros e por isso materializa-se na prestação mensal contratada, mas como referimos anteriormente este valor não representa o esforço total mensal que vais ter que suportar para pagar o empréstimo.

Reflete apenas os juros e por isso materializa-se na prestação mensal contratada, mas como referimos anteriormente este valor não representa o esforço total mensal que vais ter que suportar para pagar o empréstimo.

TAEG (Taxa Anual Efetiva Global)

A TAEG é mais abrangente e inclui todos os custos associados ao crédito, como por exemplo:

A TAEG é mais abrangente e inclui todos os custos associados ao crédito, como por exemplo:

- Juros

- Comissões obrigatórias

- Custos associados ao crédito

A TAEG é útil para comparar propostas, mas tem limites uma vez que não inclui:

- IMT

- Imposto de selo sobre aquisição

- Imposto de selo sobre o mutuo

- Emolumentos Registo de Hipoteca

- Outros custos iniciais fora da estrutura do crédito

Este valor é importante para comparar diferentes propostas de crédito habitação.

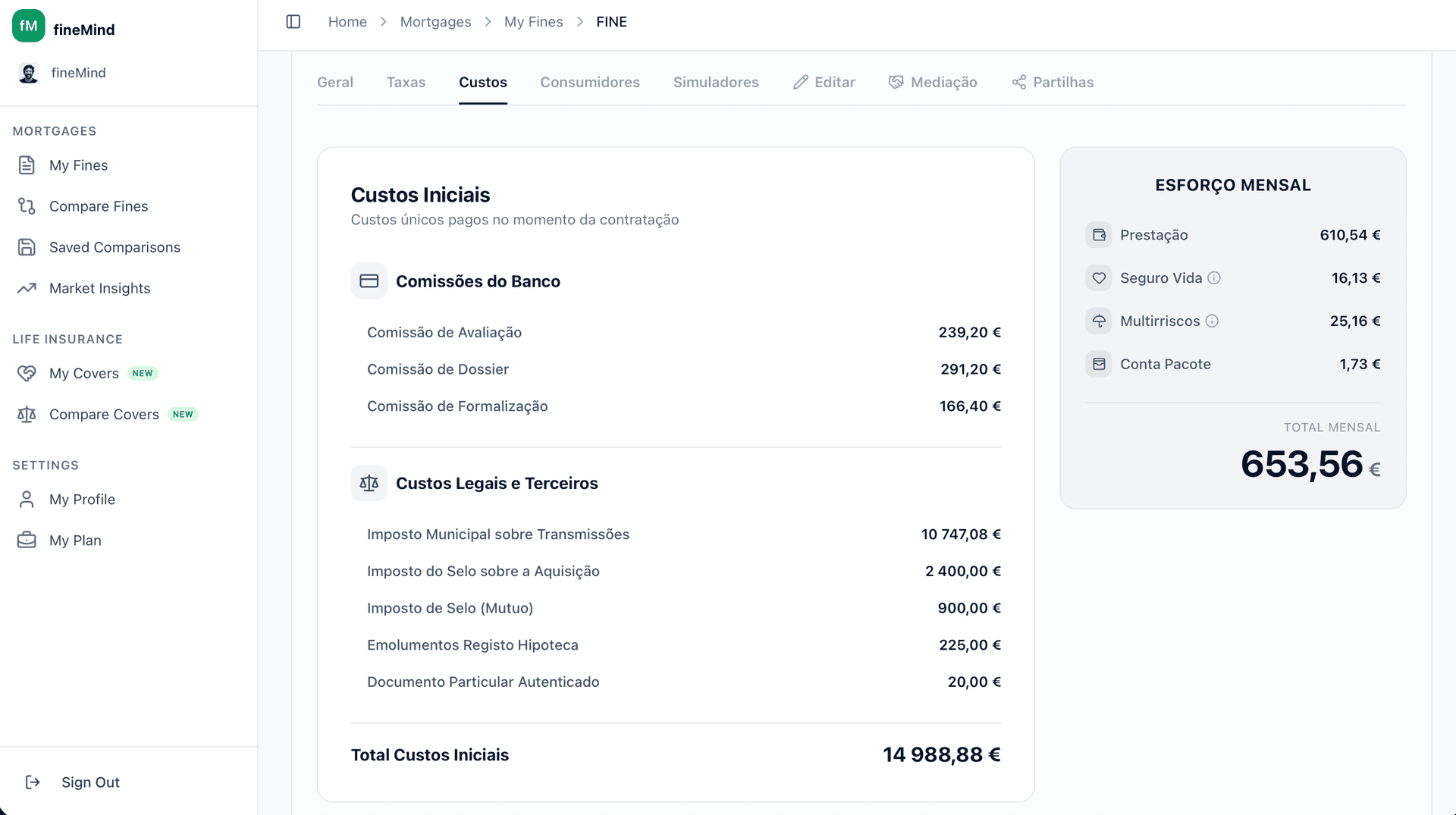

Os Custos#

Nesta secção encontramos os custos iniciais e os custos recorrentes.

Custos Iniciais: O Dia da Escritura#

Nesta secção aparecem normalmente:

- IMT

- Imposto de selo

- Comissões bancárias

- Custos de registo e escritura

Nem todos são negociáveis.

Impostos são definidos por lei.

Algumas comissões podem ser reduzidas ou eliminadas.

Algumas comissões podem ser reduzidas ou eliminadas.

Custos Recorrentes: O Impacto Silencioso#

Esta é uma das áreas mais subestimadas numa FINE e que inclui:

- Seguro de vida

- Seguro multirriscos

- Conta pacote

São valores que parecem pequenos.

Mas são anuais, pagam-se mensalmente e acumulam-se durante décadas.

Exemplo simples: 25€ por mês durante 30 anos ≈ 9.000€ quando consideramos a maturidade do empréstimo.

Muitas vezes a diferença entre duas propostas não está no spread, está nos seguros associados e aqui ter a ajuda de um intermediário de crédito é fundamental, não só para perceber o impacto destes valores, como também para encontrar as melhores condições para ti.

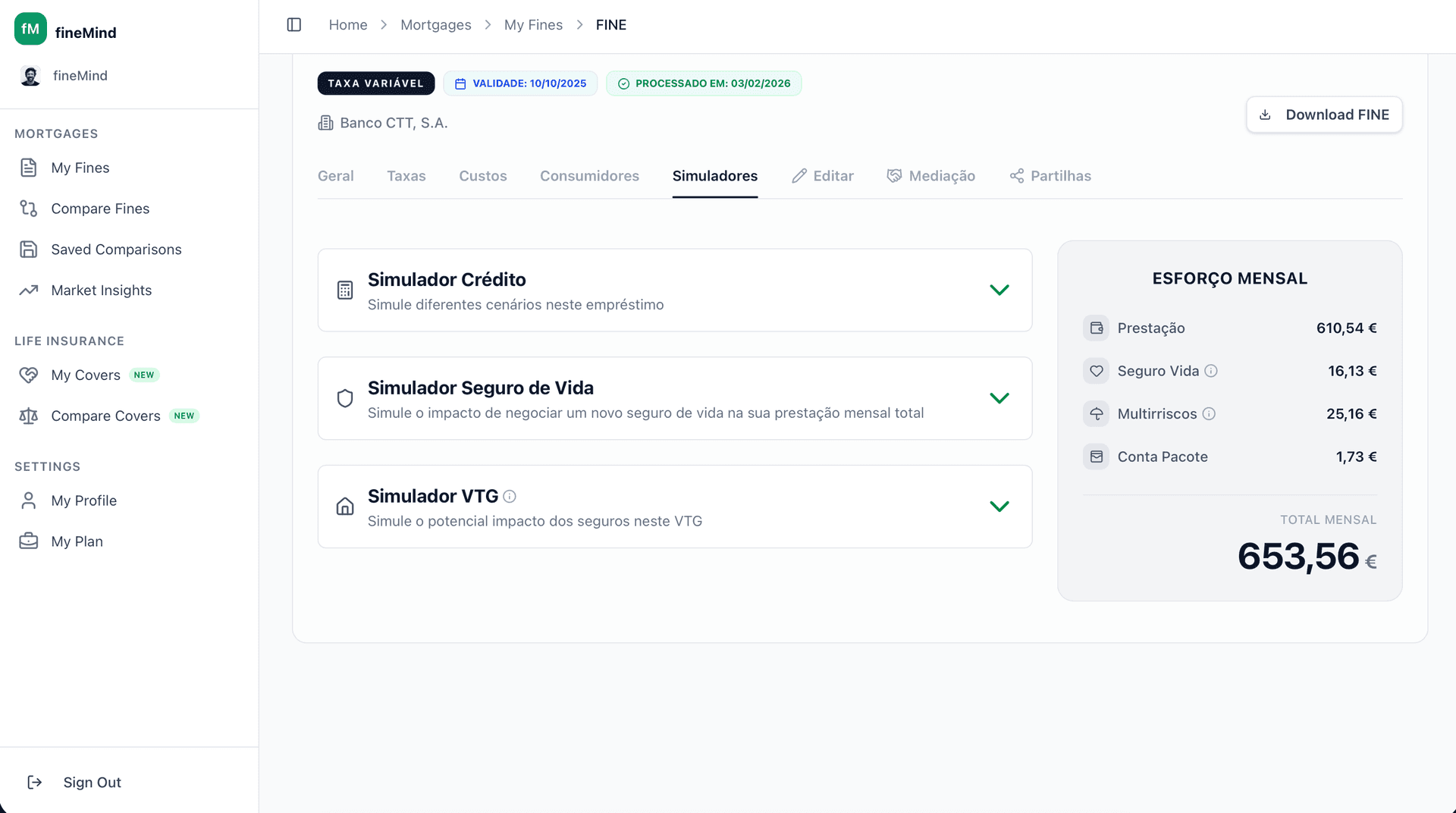

Simuladores#

Agora que temos todos os dados estruturados, podemos criar simuladores para perceber o impacto de cada decisão de forma simples, rápida e interactiva. E foi isso que fizemos, desenhamos simuladores para ajudar a tomar decisões informadas. Por isso criamos:

- Simulador de Crédito Habitação

- Simulador de Seguro de Vida

- Simulador de Valor Total a Pagar

Todos estes simuladores são acessíveis na fineMind e são atualizados automaticamente com os dados da tua FINE.

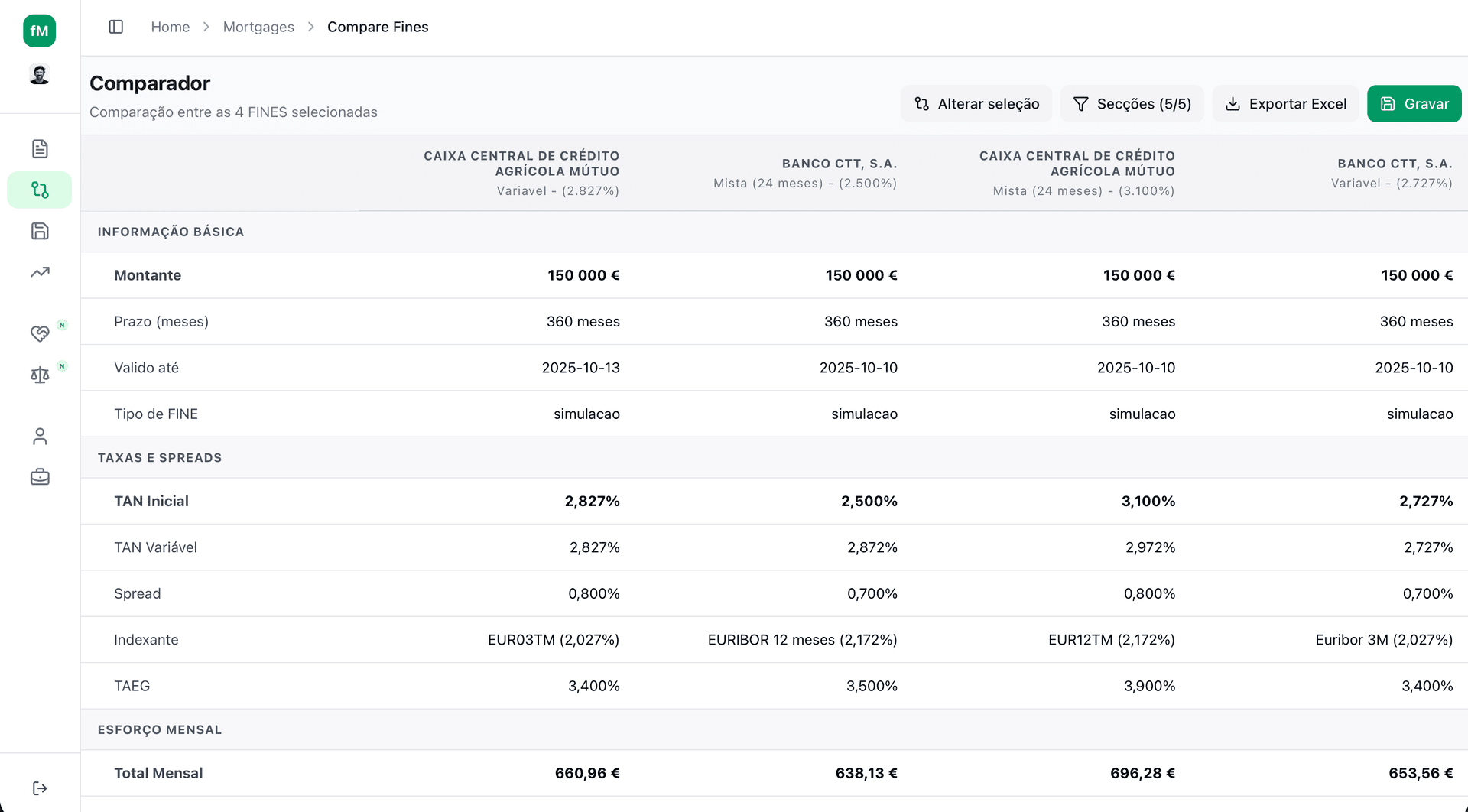

O comparador da fineMind#

A fineMind também permite comparar propostas de forma simples e rápida e para isso baste fazer o upload de duas FINEs e comparar lado a lado.

Quando comparamos propostas, podemos perceber o impacto de cada decisão de forma simples, rápida e interactiva e foi por isso que criamos o comparador de propostas que está estruturado da seguinte forma:

Informação básica

Aqui vês o contexto da proposta,

Aqui vês o contexto da proposta,

- Montante financiado (quanto estás a pedir ao banco)

- Prazo em meses (durante quanto tempo vais pagar)

- Validade da proposta

- Tipo de FINE (simulação ou contrato)

É o primeiro filtro: garante que estás a comparar propostas com o mesmo montante e prazo antes de olhar para taxas.

Taxas e spreads

Esta secção foca-se no “preço do dinheiro”:

Esta secção foca-se no “preço do dinheiro”:

- TAN inicial: a taxa contratada no início do empréstimo

- TAN variável (Indexante + Spread): quanto vais pagar quando a taxa deixar de ser fixa

- Indexante (ex.: Euribor a 6M) e o respetivo valor atual

- Spread: a margem do banco sobre o indexante

- TAEG: taxa que agrega juros + principais custos obrigatórios do crédito

Aqui consegues perceber se uma proposta é mais barata em termos de taxa, mas sem ainda considerar todos os custos paralelos.

Esforço mensal

Em vez de olhares só para a prestação, o comparador mostra-te o esforço mensal total. É este número que responde à pergunta: “Quanto é que sai mesmo da conta todos os meses?”.

Em vez de olhares só para a prestação, o comparador mostra-te o esforço mensal total. É este número que responde à pergunta: “Quanto é que sai mesmo da conta todos os meses?”.

- Total mensal: prestação + seguro de vida + seguro multirriscos + conta pacote + outros custos recorrentes

- Prestação

- Seguro de vida

- Seguro multirriscos

- Conta pacote

- Outros custos recorrentes

Custos

Aqui olhas para tudo o que não é apenas a mensalidade:

Aqui olhas para tudo o que não é apenas a mensalidade:

- Custos únicos (Total): o que pagas no dia da escritura, como:

- Comissões do banco (avaliação, dossier, formalização)

- Custos legais e de terceiros (IMT, imposto de selo, registos, escritura, etc.)

Por outro lado também podes ver o custo total anual recorrente:

- Custos anuais (Total): o que vais pagando todos os anos em:

- Seguro multirriscos

- Seguro de vida

- Conta pacote

- Outros custos recorrentes

Esta parte mostra que duas propostas com a mesma prestação podem ter um custo total muito diferente.

Erros Comuns ao Analisar uma FINE#

Alguns erros comuns ao analisar uma FINE são:

- Comparar apenas a prestação mensal

- Ignorar custos recorrentes

- Assumir que a TAEG resolve toda a comparação

- Não olhar para o cenário após o período fixo

- Não considerar o horizonte real de permanência

A FINE não deve ser lida como um número isolado. Deve ser lida como um conjunto de decisões encadeadas.

Conclusão#

A FINE não é um obstáculo, é um mapa financeiro.Quando organizada, deixa de ser um conjunto de números técnicos e passa a ser uma ferramenta de decisão.

Compreender:

- Estrutura

- Taxas

- Custos

- Impacto no tempo

é o que permite comparar propostas com critério.

No final, não se trata de escolher a prestação mais baixa. Trata-se de perceber o custo real da decisão que está a tomar.